Brunetti View Dezember 2025

Veröffentlicht: 16. Dezember 2025

Ein Jahr Maga-Economics

Es ist wohl das grösste Experiment in unkonventioneller Wirtschaftspolitik, das wir in den letzten Jahrzehnten in einem reichen Industrieland gesehen haben. Und mit Sicherheit ist es das herausragende makroökonomische Ereignis dieses Jahres. Mit dem Ziel, die Wirtschaft – und zwar subito – zu ungekannter Grösse zu führen, blieb in diesem Jahr in den USA kaum ein wirtschaftspolitischer Stein auf dem anderen. In der Einschätzung der meisten Ökonominnen und Ökonomen wurden dafür aber denkbar ungeeignete Methoden und Instrumente eingesetzt. Obwohl der Politik-Mix eigentlich darauf ausgerichtet war, möglichst rasch grosse Wachstumsgewinne zu erzielen, bleibt die US-Wirtschaft bemerkenswert wenig dynamisch. Die populistische Expansionsstrategie wurde nämlich – wir haben es in der letzten «View» thematisiert – durch die massive Unsicherheit konterkariert, welche die praktisch täglichen Politikwechsel kreierten. Damit hat der ungewöhnliche Politik-Mix praktisch von Beginn weg das Wachstum geschwächt. Sollte diese Politik aufrechterhalten werden, ist zudem mit einer substanziellen Beeinträchtigung der mittelfristigen Wachstumsdynamik der US-Wirtschaft zu rechnen.

Zölle als Hauptdarsteller

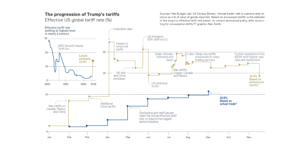

Ein Politikbereich sticht dabei offensichtlich hervor, nämlich die Handelspolitik. Zölle sind sozusagen das Symbol der Trump’schen Wirtschaftspolitik und er betonte schon im Wahlkampf wie zentral er deutliche Zollerhöhungen einschätzt. Und was auch immer man davon halten mag, die Administration hat in dieser Hinsicht geliefert, was versprochen wurde. Die Abbildung der Financial Times, die regelmässig aktualisiert wird, zeigt den eindrücklichen Verlauf, den die US-Handelspolitik seit Amtsantritt der neuen Administration durchlaufen hat. Die kleine Grafik im oberen Bildausschnitt zeichnet den Verlauf der durchschnittlichen US-Zölle seit dem Beginn des 20. Jahrhunderts nach. Als Reaktion auf die hohen Kosten der unseligen protektionistischen Massnahmen in der Zwischenkriegszeit (symbolisiert durch den Smoot-Hawley Tariff Act) erfolgte nach dem Ende des Zweiten Weltkriegs ein deutliches Umdenken. Im Rahmen der Neuordnung der weltwirtschaftlichen Institutionen waren die USA führend bei den gemeinsamen Anstrengungen der Industrieländer, Handelsschranken möglichst weitgehend abzubauen. Die durchschnittlichen Zölle wurden deshalb Schritt für Schritt reduziert und erreichten in diesem Jahrtausend einen sehr tiefen Wert von nahe Null Prozent. Diese Liberalisierungswelle im Welthandel beendete Donald Trump in diesem Jahr abrupt. Die Zölle schossen in kürzester Zeit wieder auf das Niveau zum Ende des Zweiten Weltkriegs hoch. Die grosse Grafik in der Abbildung zeichnet diese spektakuläre Entwicklung im laufenden Jahr genauer nach. Nach einigen ersten Zollerhöhungen im ersten Quartal kam Anfang April der Schock des – originell betitelten – Liberation Day. Von diesem Höhepunkt aus wurden die Zölle inzwischen mit einigem Hin und Her noch etwas reduziert, sind aber aktuell immer noch bei einem Durchschnitt von sehr hohen knapp 15 %. Als aktuellstes Ereignis wird hier übrigens der sogenannte „Zoll-Deal“ mit der Schweiz vermerkt.

Diese Entwicklung ist auch deshalb bemerkenswert, weil eine derart protektionistische Handelspolitik grundlegenden Empfehlungen der Volkswirtschaftslehre diametral entgegenstehen. Ökonominnen und Ökonomen debattieren über viele Dinge, aber in Sachen schädliche Wirkung von Zöllen besteht eine bemerkenswerte Einigkeit in der Einschätzung.

Dafür gibt es verschiedene Argumente, aber die Grundüberlegung ist sehr simpel. Erstens ist (internationale) Arbeitsteilung die Grundlage des Wohlstandes (man stelle sich eine autarke Schweiz vor) und zweitens findet jeder Handel nur statt, wenn beide davon profitieren. Die Argumentation der US-Administration macht klar, dass sie diese beiden Prämissen nicht akzeptiert oder nicht versteht. Wenn sie etwa jedes bilaterale Handelsdefizit als problematisch erachtet und die Produktion möglichst vieler Güter in die USA zurückholen möchte, dann beschreitet sie de facto den immens teuren und ineffizienten Weg in Richtung Autarkie. Und wenn sie immer wieder insistiert, dass der Handel mit gewissen Ländern auf Kosten der USA ginge, dann glaubt sie, dass Aussenhandel ein Nullsummenspiel ist und damit der Gewinn des einen dem Verlust des anderen entspricht. Das ist aber ein fundamentales Missverständnis, weil man niemandem zum Handeln zwingen kann und ein Austausch deshalb nur stattfindet, wenn beide Seiten profitieren; es ist eben ein Positivsummenspiel, das den Kuchen insgesamt vergrössert und es geht deshalb eben gerade nicht um das Verteilen eines bestehenden Kuchens.

Vor diesem Hintergrund ist ökonomisch völlig unbestritten, dass das Erheben von Zöllen schädlich ist und dass die US-Administration sich und ihrem Land einen monumentalen Bärendienst erweist, wenn sie daran festhält. Das polit-ökonomische Problem daran ist, dass die Kosten von Zöllen vor allem langfristig kommen. Kurzfristig sind sie attraktiv, da sie die inländische Produktion zu schützen scheinen und gleichzeitig noch Staatseinnahmen generieren. Die Kosten kommen aber vor allem längerfristig, weil die Wertschöpfungsketten neu und weniger effizient organisiert werden müssen und die Arbeitskräfte weniger produktiv eingesetzt werden. Das reduziert das zukünftige Wachstumspotential empfindlich. Eine negative Auswirkung ist aber immerhin schon kurz- bis mittelfristig zu spüren, und zwar der Anstieg der Güterpreise.

Drohende Inflation (Kaufkraftverlust)

Und damit sind wir beim zweiten besonders bemerkenswerten Effekt des Trump’schen Politikmixes. Praktisch alle Massnahmen drohen, die Inflation anzuheizen. Das ist einmal die eben beschriebene Handelspolitik. Ein guter Teil der Zölle wird in der Regel auf die Kundschaft überwälzt. Dass das in den USA bereits eingesetzt hat, ist klar zu sehen, klagen doch Konsumierende in zunehmendem Masse über die fallende Erschwinglichkeit von Gütern, die mit hohen Zöllen belegt sind. Aber auch die scharfen Migrationseinschränkungen führen über die zunehmende Verknappung der Arbeitskräfte zu Lohndruck und damit Preiserhöhungen. Denselben Effekt hat die Haushaltspolitik über Steuersenkungen kombiniert mit weiterhin ausserordentlich hohen Staatsausgaben. Und zu schlechter Letzt attackiert die Administration laufend die US-Zentralbank und verlangt drastische Zinssenkungen. Diese Angriffe unterwandern die für die Preisstabilität zentrale Unabhängigkeit der Zentralbank und allfällige weitere Zinssenkungen würden ebenfalls inflatorisch wirken. Insgesamt sind alle Elemente dieses Policy-Mixes preistreibend und es ist denn auch keine Überraschung, dass trotz eintrübender Wirtschaftsentwicklung die US-Inflation und insbesondere auch die Kerninflation hartnäckig bei 3% verharren. Die steigenden Inflationserwartungen signalisieren zudem, dass der Höhepunkt dieser Entwicklung wohl noch nicht erreicht ist.

… und die Schweiz?

Die Schweiz wurde bekanntlich besonders stark vom US-Zollhammer getroffen. Entsprechend sorgten einbrechende Warenexporte für ein schwaches BIP-Wachstum im zweiten Quartal und einen deutlichen Rückgang im dritten. Als stark exportabhängiges Land kann sich die Schweiz einem solchen Aussenhandelsschock nicht entziehen. Positiv zu vermerken ist immerhin, dass sich inzwischen ein Abkommen abzeichnet, das zu einer Reduktion der Zölle von stratosphärischen 39% zu immer noch hohen 15% führen dürfte. Entscheidend ist dabei, dass die Schweiz damit eine ähnliche Belastung wie die EU haben dürfte, womit zusätzliche Verdrängungseffekte zu ihren Lasten reduziert werden. Entsprechend ist mit einer leichten Erholung der Aussichten zu rechnen und der BIP-Einbruch im dritten Quartal könnte doch nicht den Beginn einer Rezession bedeuten.

Ganz generell zeigen die jüngsten Reaktionen der US-Administration, dass dort die Einsicht zu reifen beginnt, dass die Zollpolitik die Preise erhöht, die Erschwinglichkeit von Gütern für US-Haushalte reduziert und damit zunehmend die Popularität der Regierung beeinträchtigt. Es ist deshalb durchaus denkbar, dass in naher Zukunft die protektionistischen Massnahmen etwas zurückgefahren werden, was die Aussichten der Weltwirtschaft doch deutlich aufhellen könnte. Angesichts der in diesem Jahr bewiesenen Unstetigkeit der US-Administration ist das vorerst aber vor allem eine zarte Hoffnung.

Verantwortlich

Prof. Dr. Aymo Brunetti

Ökonom, Professor für Wirtschaftspolitik an der Universität Bern

Simon Lutz

Chief Investment Officer

s.lutz@tareno.ch

Disclaimer

Die Ausführungen und Angaben in dieser Publikation wurden von der Tareno AG nach bestem Wissen, teilweise aus externen (öffentlich zugänglichen) Quellen, welche die Tareno AG als zuverlässig beurteilt, ausschliesslich zu Informationszwecken zusammengestellt. Diese Publikation ist nicht das Ergebnis einer Finanzanalyse. Die Tareno AG und ihre Mitarbeiter haften nicht für falsche oder unvollständige Informationen sowie aus der Nutzung von Informationen und der Berücksichtigung von Meinungsäusserungen entstehende Verluste oder entgangene Gewinne. Die Ausführungen und Angaben begründen weder eine Anwerbung oder Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf irgendwelcher Anlageinstrumente oder zur Vornahme sonstiger Transaktionen.

Ebenso stellen sie keinen konkreten Anlagevorschlag oder eine sonstige Beratung bezüglich rechtlicher, steuerlicher oder anderer Fragen dar. Eine positive Rendite einer Anlage in der Vergangenheit stellt keine Garantie für eine positive Rendite in der Zukunft dar. Die hier gemachten Ausführungen, Angaben und geäusserten Meinungen sind nur zum Zeitpunkt der Erstellung dieses Dokuments aktuell und können sich jederzeit ändern.

Eine Vervielfältigung oder Reproduktion dieser Publikation, auch auszugsweise, ist ohne schriftliche Einwilligung der Tareno AG nicht gestattet. Die „Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse“ der Schweizerischen Bankiervereinigung finden keine Anwendung. [Bilder: Marijke Vosmeer]