Vorsorgevermögen gezielt anlegen

Professionelle Anlage von Vorsorgevermögen

Mit dem Bezug Ihres Vorsorgekapitals beginnt eine neue Verantwortung. Entscheidungen zum Privatvermögen oder zur Freizügigkeit sowie zur Anlagestrategie haben direkte Auswirkungen auf Ihre finanzielle Situation im Ruhestand.

Viele Anleger stehen vor denselben Fragen:

- Wie soll ich anlegen?

- Wie viel Risiko ist sinnvoll?

- Wie kann ich mein Einkommen langfristig sichern?

Auf Basis Ihrer persönlichen Situation beantworten wir Ihnen diese Fragen, entwickeln eine Anlagestrategie und setzen diese professionell für Sie um.

Kapitalanlage im Ruhestand

Mit dem Kapitalbezug übernehmen Sie die Verantwortung für Ihr Vermögen. Entscheidend ist dabei eine nachhaltige Balance zwischen Kapitalerhalt und somit Schutz vor Inflation sowie einem verlässlichen Einkommen in Kombination mit einer konsequenten Risikokontrolle. Gerade in dieser Phase haben Fehlentscheidungen oft langfristige Auswirkungen und lassen sich später nur schwer korrigieren.

Die wichtigsten Grundsätze beim Anlegen von Vorsorgekapital

Strategie an Ihre Lebensphase anpassen

Diversifikation

Risikomanagement

Rentenersatz

Professionelle Vermögensverwaltung Ihres Vorsorgevermögens bei Tareno

Unsere Leistungen

Ihre Vorteile

Wenn Sie Ihr Pensionskassenguthaben beziehen, wird Ihr PK-Vermögen auf Ihr privates Bankkonto überwiesen und steht Ihnen frei zur Verfügung. Es wird einmalig zu einem reduzierten Sondersatz besteuert und zählt danach zu Ihrem Privatvermögen. Somit unterliegt es der Vermögens- sowie der Einkommenssteuer. Ein Freizügigkeitskonto kann hier eine Alternative sein. Ihr PK-Vermögen wird in einem Freizügigkeitsdepot geparkt. Während dieser Zeit bleibt das Guthaben steuerlich privilegiert. Die Bezugssteuer wird auf den Zeitpunkt der Auflösung des Freizügigkeitskontos verschoben und es fallen während dieser Zeit keine Vermögens- oder Einkommenssteuern an. Bis zur Auflösung kann jedoch wie bei der PK nicht auf das Geld zugegriffen werden. Ob ein Freizügigkeitsdepot für Sie überhaupt möglich ist bzw. Sinn macht, finden Sie in einem Gespräch mit uns heraus.

Egal, ob Sie sich für Privatvermögen oder eine Freizügigkeitslösung entscheiden. Wir bieten alles aus einer Hand.

Wann darf gesetzlich ein Freizügigkeitsdepot eröffnet werden?

Unsere Leistungen

Ihre Vorteile

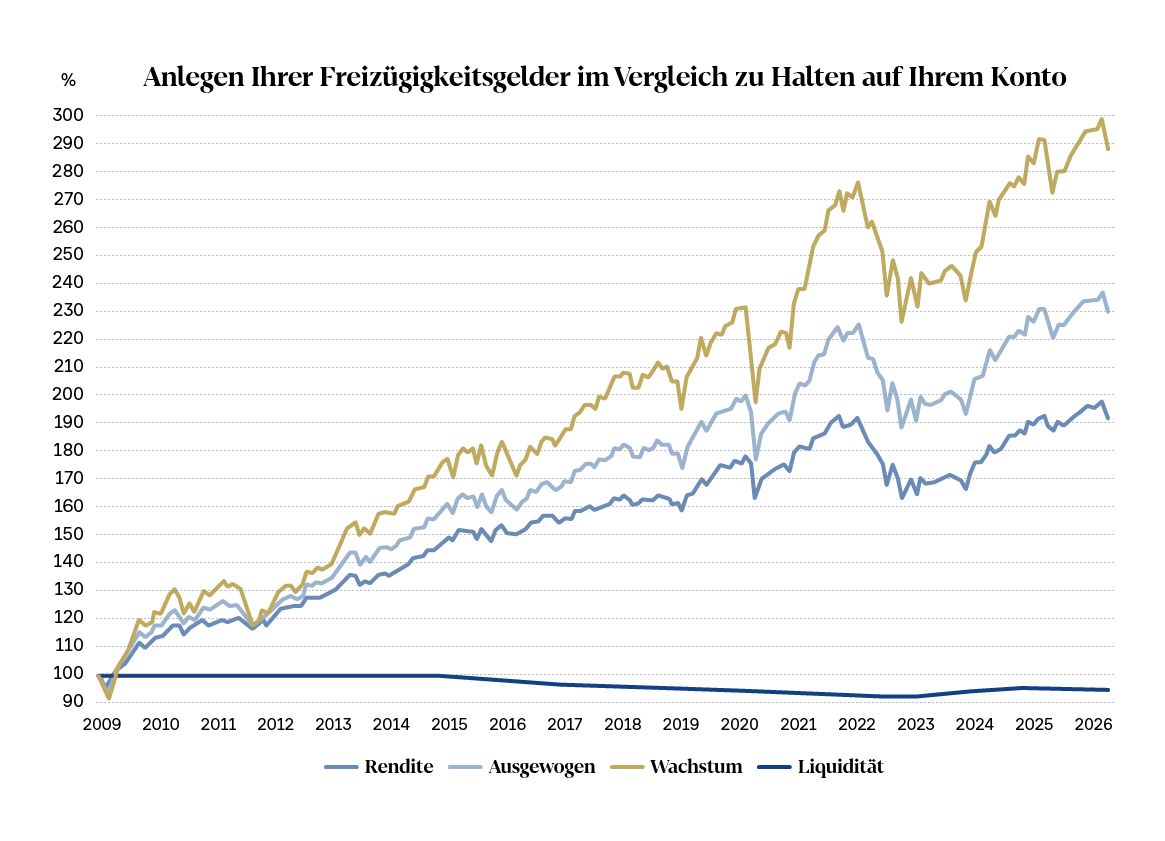

Ihr Freizügigkeitsvermögen – individuell und kostengünstig investiert

Eine ertragsorientierte Strategie kann sich doppelt auszahlen, denn die Gewinne, die Sie mit dem Anlegen Ihres Freizügigkeitsguthabens erzielen, müssen Sie als Schweizer in der Schweiz nicht versteuern.

Ihr Freizügigkeitsguthaben

Freizügigkeitsguthaben. Ihre Fragen, unsere Antworten

Wer ein Freizügigkeitsguthaben besitzt, steht oft an einem entscheidenden Punkt im Berufsleben. Sei es bei einem Stellenwechsel, einer beruflichen Auszeit, einer Frühpensionierung oder im Falle einer Auswanderung. Dabei tauchen viele Fragen auf, insbesondere zu Anlage, Steuern, Flexibilität und Vorsorgezielen.

Fragen rund um das Freizügigkeitsguthaben sollten immer individuell und situationsbezogen beantwortet werden. Genau darauf sind wir spezialisiert.

Kontaktieren Sie uns gerne. Gemeinsam finden wir den optimalen Weg für Ihre finanzielle Zukunft.

1e Vorsorge: Flexible Vorsorgelösungen für Firmen in der Schweiz

Mit unserem Partner PensExpert bieten wir den Mitarbeitenden im Kader Ihrer Firma die Möglichkeit, ihre überobligatorische Vorsorge individuell nach ihren Bedürfnissen zu gestalten. Das überobligatorische Vorsorgevermögen wird in der 1e-Sammelstiftung von PensExpert verwahrt und von uns, Tareno verwaltet – mit unseren mehrfach ausgezeichneten Anlagelösungen.

Mehr Freiheit für Ihre Mitarbeitenden

Diese Lösung ermöglicht es Ihren Mitarbeitenden, selbstbestimmt über ihr erarbeitetes Vorsorgekapital zu verfügen und es so zu investieren, wie es für sie am besten passt.

Warum PensExpert?

Wir haben uns für PensExpert als Partner entschieden, weil sie ein führender Anbieter von selbstbestimmten und unabhängigen Vorsorgelösungen in der Schweiz sind.

Mit fast 100 Experten bietet PensExpert umfassende Expertise und persönliche Beratung für Vorsorgelösungen.

Durch die Zusammenarbeit mit PensExpert profitieren Sie von einer individuellen Gestaltung Ihrer Vorsorge, die optimal auf Ihre persönlichen Bedürfnisse und finanziellen Ziele abgestimmt ist.

Die Vorteile eines massgeschneiderten 1e-Vorsorgeplans

Individualität

Perfekte Abstimmung

Sicherheit

Persönlichkeit

Machen Sie aus Ihrem Freizügigkeitskonto eine Geldanlage!

Unser Spezialist analysiert gemeinsam mit Ihnen Ihre individuelle Vorsorgesituation und schlägt Ihnen massgeschneiderte Lösungen vor. Selbstverständlich unterstützt er Sie auch beim Transfer Ihres Pensionskapitals.