Tareno Healthcare Funds Monatsbericht Februar 2026

Marktüberblick

Die M&A-Aktivität blieb robust – es waren die bislang grössten Biotech- und MedTech-Deals im laufenden Jahr zu verzeichnen. Gilead Sciences übernahm Arcellx für USD 7.8 Mrd. Im MedTech-Bereich erklärte sich Danaher bereit, USD 9.9 Mrd. für den Pulsoximeter-Hersteller Masimo zu bezahlen.

Die Berichtssaison ist grösstenteils abgeschlossen. Die Q4-2025-Ergebnisse zeigten ein gemischtes Bild. Mehr als zwei Drittel der Unternehmen übertrafen die EPS-Erwartungen, allerdings mit einer geringeren positiven Abweichung als im Vorjahr. Die Umsatzentwicklung war etwas stärker: Ein höherer Anteil der Unternehmen übertraf die Umsatzschätzungen, und auch die durchschnittliche positive Abweichung fiel im Jahresvergleich leicht höher aus.

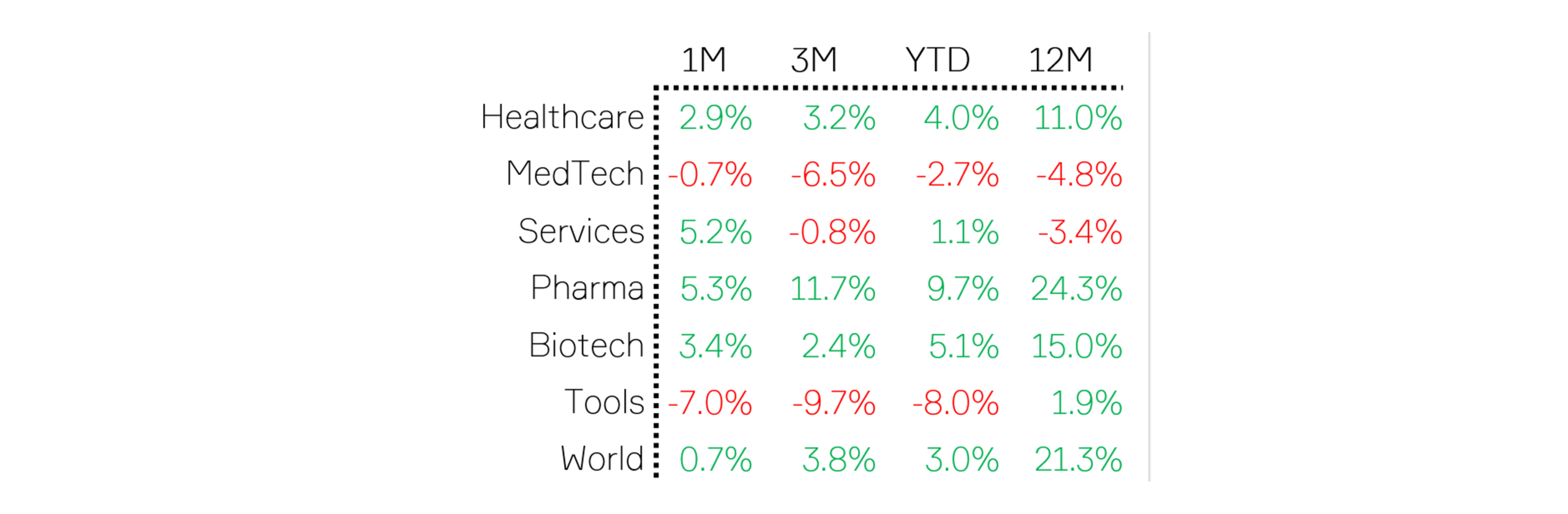

Pharma führte die Performance im Februar erneut an und unterstrich damit das defensive Profil sowie die relative Abschirmung gegenüber makroökonomischer (und KI-bedingter) Volatilität. Obesity blieb das dominierende Thema. Novo Nordisks CagriSema konnte die Nicht-Unterlegenheit gegenüber der Hochdosis-Version von Eli Lillys Zepbound nicht nachweisen. Dies stellt Kombinationstherapien infrage und stärkt die Positionierung von Lilly im GLP-1-Markt weiter. Die Daten des führenden Obesity-Kandidaten von Pfizer/Metsera fielen gemischt aus: Zwar lag der placebo-adjustierte Gewichtsverlust über jenem von Semaglutid, jedoch unter Tirzepatid. Wettbewerbsängste nahmen zu, nachdem Hims & Hers versuchte, eine zusammengesetzte Semaglutid-Pille auf den Markt zu bringen, was eine rasche Reaktion der FDA auslöste. Befürchtungen rund um Nachahmerprodukte führten zwischenzeitlich dazu, dass über USD 95 Mrd. an kombinierter Marktkapitalisierung von Novo Nordisk und Eli Lilly verloren gingen, bevor FDA-Kommissar Marty Makary schnelles Handeln gegen illegale Nachahmerpräparate ankündigte.

Providers & Services entwickelten sich nahezu im Gleichschritt mit Pharma, getragen von Stärke bei Drug Distributors, Spitälern und inländischen Labordienstleistern.

Biotechnologie schloss den Monat im positiven Bereich ab, zeigte jedoch deutliche Volatilität – Ausdruck der anhaltenden Sensitivität gegenüber regulatorischen Schlagzeilen und dem breiteren Makroumfeld. Positiv hervorzuheben ist, dass mehrere IPOs an den Markt kamen.

Life Science Tools & Services war der schwächste Subsektor. KI-Disruptionsängste belasteten insbesondere CROs stark. Ein Bericht über KI-getriebene Risiken für traditionelle klinische Studien- und Auftragsforschungsmodelle drückte auf die Stimmung. Zusätzlich verstärkten unternehmensspezifische Entwicklungen die Schwäche, darunter die Verzögerung der Zahlenvorlage von ICON, der Rückzug der Guidance sowie die Offenlegung einer Untersuchung des Audit Committees zu Rechnungslegungspraktiken. Auch regulatorische Themen blieben im Fokus: Die FDA stellte einen neuen Ein-Studien-Zulassungsweg vor, der die bisherige Zwei-Studien-Anforderung ersetzt. Dies setzte die Aktien zunächst unter Druck, wobei sich die Stimmung später verbesserte, da vereinfachte Studien langfristig die Outsourcing-Nachfrage erhöhen könnten.

Insgesamt zeigte sich im Februar eine deutliche Dispersion zwischen den Healthcare-Subsektoren. Pharma behauptete seine defensiven «Safe-Haven»-Eigenschaften, während Life Science Tools & Services aufgrund von KI-Disruptionsängsten stark schwankte – aus unserer Sicht teilweise übertrieben.

Die Grafik zeigt die Entwicklung aller Sektoren im vergangenen Jahr:

Quelle: Tareno AG

Portfolio Tareno Sustainable Healthcare Fund

Im letzten Monat haben wir eine Position in Johnson & Johnson aufgebaut und keine bestehenden Positionen verkauft. Im Februar erzielte der Tareno Sustainable Healthcare Fund eine Rendite von 0.7%, während der Referenzindex um 2.9% zulegte.

Die grössten positiven Attributionstreiber gegenüber dem Index waren:

- AstraZeneca (+26 Bps): Solide Q4-Zahlen, getrieben durch Oncology, sowie ein starker Ausblick für 2026. Ein breiter Phase-III-Datenkalender für 2026–27 stützt das Vertrauen in die Pipeline. Die Aktie profitierte zusätzlich von gemischten Phase-2-Asthma-Daten von Upstream Bio sowie von der generellen Pharma-Stärke im Februar.

- Merck & Co. (+24 Bps): Kursanstieg nach soliden Q4-Ergebnissen trotz gemischter (und weitgehend antizipierter) Guidance für 2026. Auch hier unterstützte die generelle Pharma-Stärke.

- Novartis (+16 Bps): Kursgewinne nach soliden Q4-Zahlen, bereinigt um einmalige US-Rabatteffekte (Kisqali, Entresto). Cosentyx und Pluvicto lagen über den Erwartungen. Generelle Pharma-Stärke.

Die grössten negativen Attributionstreiber gegenüber dem Index waren:

- Novo Nordisk (-82 Bps): Prognose für rückläufige Umsätze und EBIT im Jahr 2026 infolge von US-Preisdruck und zunehmendem Wettbewerb im Obesity-Markt. Zusätzlicher Druck durch die Ankündigung von Hims & Hers Health, eine günstige Semaglutid-Pille anzubieten (später durch die FDA untersagt). Die REDEFINE-4-Studie verfehlte zudem den primären Endpunkt der Nicht-Unterlegenheit gegenüber Tirzepatid.

- Boston Scientific (-40 Bps): Q4 über den Erwartungen, jedoch mit anderem Umsatzmix (Electrophysiology, Watchman); Guidance leicht unter den Erwartungen.

- Johnson & Johnson (-40 Bps): Die Aktie stieg um 10%; wir sind gegenüber dem Index untergewichtet.

Portfolio Rückblick Tareno Impact Healthcare Fund

Im letzten Monat haben wir eine Position in Guardant Health aufgebaut und Exact verkauft. Im Februar erzielte der Tareno Impact Healthcare Fund eine Rendite von -1.6%.

Die grössten positiven Beiträge waren:

- Aspen Pharmacare (+92 Bps): Positives Trading-Update.

- Tandem Diabetes Care (+82 Bps): Solide Q4-Zahlen; der Wechsel zu einem «Pay-as-you-go»-Modell wurde vom Markt positiv aufgenommen.

- Sandoz (+41 Bps): Profitierte von einer Broker-Hochstufung und später von soliden Q4-Zahlen (Umsatz im Rahmen, EPS über den Erwartungen) mit besserer Guidance für 2026.

Die grössten negativen Beiträge waren:

- Novo Nordisk (-143 bps): Prognose für rückläufige Umsätze und EBIT im Jahr 2026 infolge von US-Preisdruck und zunehmendem Wettbewerb im Obesity-Markt. Zusätzlicher Druck durch die Ankündigung von Hims & Hers Health, eine günstige Semaglutid-Pille anzubieten (später durch die FDA untersagt). Die REDEFINE-4-Studie verfehlte zudem den primären Endpunkt der Nicht-Unterlegenheit gegenüber Tirzepatid.

- Hikma (-53 bps): H2-Zahlen über Erwartungen, jedoch Guidance 2026 unter Konsens. Rückzug der Mittelfrist-Guidance nach strategischer Überprüfung durch den neuen CEO sowie mehrere Managementwechsel.

- Axsome (-45 bps): Q4-Zahlen vorab kommuniziert; Kursrückgang aufgrund von Investorenbedenken bezüglich erhöhter Kosten durch Ausbau des Sales-Teams.

Möchten Sie mehr erfahren?

Haben Sie Fragen zum Monatsbericht oder den Tareno Healthcare Funds? Wir freuen uns auf Ihre Kontaktaufnahme.

Publikationen

Tareno Healthcare Fonds

Haftungsausschluss

Dieses Dokument wurde zu Marketing- und Informationszwecken erstellt und stellt weder ein Angebot noch eine Aufforderung zur Zeichnung oder zum Kauf bzw. Verkauf von Anteilen dieses Anlagefonds dar. Es stellt keine Anlageberatung dar. Massgeblich sind ausschliesslich die aktuellen Fondsdokumente (insbesondere Prospekt und KID). Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Bilder: Marijke Vosmeer, Luzia Hunziker, Jürg Kaufmann, Istock, Unsplash / Grafiken: Tareno AG, Bloomberg

Dieses Dokument wurde zu Marketing- und Informationszwecken erstellt und stellt weder ein Angebot noch eine Aufforderung zur Zeichnung oder zum Kauf bzw. Verkauf von Anteilen dieses Anlagefonds dar. Es stellt keine Anlageberatung dar. Massgeblich sind ausschliesslich die aktuellen Fondsdokumente (insbesondere Prospekt und KID). Die vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Bilder: Marijke Vosmeer, Luzia Hunziker, Jürg Kaufmann, Istock, Unsplash / Grafiken: Tareno AG, Bloomberg