Tareno View April 2026

Veröffentlicht: 14.04.2026

Mit Ruhe und Disziplin durch geopolitische Unsicherheit

Der dritte Golfkrieg hält die Finanzmärkte seit gut sechs Wochen in Atem. Täglich neue, teils widersprüchliche Signale aus Washington zwingen Anleger zu einer laufenden Neubeurteilung der Lage. Im Zentrum stehen drei Fragen: Wie lange bleibt die Strasse von Hormus blockiert? Wie entwickeln sich die Energiepreise? Und was bedeutet der Angebotsschock für Inflation, Zinsen und Wachstum?

Gerade in einem solchen Umfeld ist entscheidend, mit Ruhe und Disziplin durch die geopolitische Unsicherheit hindurchzusehen und den umfassenden, längerfristigen Blick zu bewahren. Im vorliegenden Tareno View legen wir dar, wie wir die makroökonomische Lage einschätzen, wo wir an den Märkten Chancen und Risiken sehen und wie wir unsere Portfolios in diesem unsicheren Umfeld positionieren. Unsere Quintessenz vorweg: An der Anlagestrategie festhalten, jedoch nach der scharfen Kurserholung mit neuen Risikoanlagen Zurückhaltung wahren.

Makroökonomisches Umfeld

Begrenzter Energiepreisschock

Seit Ausbruch des Krieges kreist die Debatte um seine makroökonomischen Folgen. Klar ist: Eine blockierte Strasse von Hormus führt zu einer empfindlichen Verknappung von Energie und anderen Rohstoffen aus dem Persischen Golf. Die ökonomische Kettenreaktion beinhaltet höhere Energiepreise, steigender Inflationsdruck, festere Zinserwartungen und tiefere Wachstumsprognosen. Entsprechend sind die Kapitalmärkte kurzfristig unter Druck geraten.

Ausschlaggebend ist jedoch nicht der Schock selbst, sondern seine Dauer. Je länger die Handelsroute blockiert bleibt und je stärker die Energieinfrastruktur beschädigt wird, desto grösser ist das Risiko, dass aus einem temporären Angebotsschock ein breiterer, negativer Konjunktur- und Inflationsimpuls entsteht. Seit dem 8. April gilt eine Waffenruhe. Die diplomatischen Gespräche verliefen bisher ergebnislos, doch eine Einigung in den kommenden Wochen erscheint realistisch, da die Kosten einer weiteren Eskalation für beide Seiten erheblich wären.

Die strukturellen Wachstumskräfte bleiben intakt

Unser Basisszenario bleibt deshalb, dass die Strasse von Hormus nicht über längere Zeit geschlossen wird und die Energiepreise nicht weiter markant steigen. In diesem Fall dürften die globalen Inflationsraten nur moderat vorübergehend zulegen, womit die grossen Zentralbanken nicht zu erneuten Zinserhöhungen gezwungen wären.Damit dürfte sich die positive Konjunkturdynamik fortsetzen, gestützt durch zwei bedeutende strukturelle Wachstumskräfte:

Erstens treibt die Künstliche Intelligenz weiterhin einen massiven Investitionszyklus in Rechenzentren und Energieinfrastruktur an. Zweitens wirkt die Fiskalpolitik in den USA, in Deutschland und in Japan expansiv. Solange der Energieschock zeitlich begrenzt bleibt, sehen wir daher keinen Bruch des globalen Wachstumspfads, sondern eine temporäre Belastung innerhalb eines weiterhin robusten Konjunkturumfelds.

Davon zeugen auch eine Vielzahl von hochfrequenten Konjunkturindikatoren, wie beispielsweise der Weekly Economic Index der Dallas Fed der auf Basis mehrerer täglicher und wöchentlicher Datenreihen ein zeitnahes Signal für die aktuelle reale Wirtschaftsaktivität in den USA liefert und auf das BIP-Wachstum skaliert ist. Der aktuellste Wert vom 9. April signalisiert ein überdurchschnittliches Wachstum von 2.7%.

Marktkommentar

Die Märkte setzen auf Normalisierung

Mit der Waffenruhe haben sich die globalen Aktienmärkte deutlich von ihren Tiefstständen gelöst und notieren nur noch moderat unter ihren Höchstständen.

Das Aufatmen an den Börsen ist nachvollziehbar, doch eine vollständige Entwarnung wäre verfrüht. Scheitern die Verhandlungen oder kommt es zu erneuten Angriffen auf Energieinfrastruktur und Transportwege, wären die Folgen deutlich gravierender als in unserem Basisszenario. Ein länger anhaltender Angebotsschock würde nicht nur die Inflation anheizen, sondern auch die Gewinnmargen energieintensiver Unternehmen belasten und die Zentralbanken in ein unangenehmes Dilemma bringen.

Die Risiken sind nur begrenzt eingepreist

Gerade deshalb mahnen wir bei Neuinvestitionen zur Vorsicht. Die Anlegerstimmung ist bereits wieder in neutrales Territorium zurückgekehrt, und die Terminmärkte für Rohöl antizipieren erneut deutlich sinkende Ölpreise. Mit anderen Worten: Die Risiken sind in den Kursen nur begrenzt reflektiert. Kommt es zu einer erneuten Eskalation, ist Enttäuschungspotenzial vorhanden.

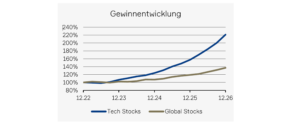

Technologie ist wieder attraktiver

Abseits des Nahost-Konflikts sticht die grosse Performancediskrepanz zwischen den Sektoren am Aktienmarkt ins Auge. Nach der Schwächephase von Technologieaktien revidieren wir unsere zurückhaltendere Haltung vom Jahresbeginn. Während die Kurse korrigierten, wurden die Gewinnschätzungen weiter nach oben angepasst.

Dadurch hat sich die Bewertungsprämie des Technologiesektors gegenüber dem Gesamtmarkt weitgehend abgebaut. Überdurchschnittliches Wachstum bei wieder vernünftigen Bewertungen bildet aus unserer Sicht ein attraktives Fundament für künftige Renditen im Technologiesektor.

Anlagepolitik

Auf Wachstum ausgerichtet, gegen Inflation gewappnet

Seit Kriegsbeginn raten wir dazu, der Anlagestrategie treu zu bleiben und auf panikartige Verkäufe zu verzichten. Diese Einschätzung hat sich bislang als richtig erwiesen und gilt weiterhin. Ausgehend von der robusten Konjunkturdynamik liegt unser Fokus weiterhin klar auf Aktien, ergänzt durch Anlagen mit inhärentem Inflationsschutz. Dazu zählen für uns insbesondere Infrastrukturanlagen, Gold und Kryptowährungen. Sie erfüllen unterschiedliche Funktionen, erhöhen aber gemeinsam die Robustheit des Portfolios in einem von Inflationsrisiken geprägten Umfeld.

Antizyklisch zwischen Euphorie und Angst

Im ersten Quartal haben wir einen Teil der Gewinne auf unserer Gold-Position nahe den Höchstkursen realisiert und gleichzeitig unsere Ethereum-Position rund 20% unter den aktuellen Niveaus erhöht. Die Stimmung in beiden Segmenten hätte gegensätzlicher kaum sein können. Nach dem starken Goldpreisanstieg mehrten sich Anzeichen von Euphorie. Im Kryptobereich hingegen signalisierten Stimmungsindikatoren extreme Angst, obwohl sich am fundamentalen Bild wenig geändert hatte. Gerade in solchen Phasen zeigt sich der Wert eines disziplinierten, antizyklischen Vorgehens.

USD-Risiken bleiben mittelfristig bestehen

Beim US-Dollar sehen wir kurzfristig eine Stabilisierung, aber keinen strukturellen Richtungswechsel. Der Konflikt hat den Dollar vorübergehend gestützt, getragen von höheren US-Renditen und Zuflüssen in sichere Häfen. Mit nachlassendem geopolitischem Stress dürfte der übergeordnete Abwärtstrend jedoch wieder in den Vordergrund rücken. Für CHF- und EUR-Investoren bleibt es deshalb sinnvoll, das USD-Risiko teilweise abzusichern.

Obligationen werden wieder etwas interessanter

Obschon Obligationen nicht zu unserer präferierten Anlageklasse zählen, hat sich das Bild verbessert. Mit dem Krieg haben sich Zinsstrukturkurven und Kreditaufschläge nach oben verschoben. Dadurch sind Obligationen deutlich weniger unattraktiv als noch zu Jahresbeginn. Bei Fälligkeiten und überschüssiger Liquidität eröffnen sich im mittleren Laufzeitenbereich wieder Opportunitäten.

Impressum

Tareno AG, Gartenstrasse 56, CH-4052 Basel, +41 61 282 28 00

Tareno AG, Claridenstrasse 34, CH-8002 Zürich, +41 44 283 28 00

info@tareno.ch

www.tareno.ch

Disclaimer

Die Ausführungen und Angaben in dieser Publikation wurden von der Tareno AG nach bestem Wissen, teilweise aus externen (öffentlich zugänglichen) Quellen, welche die Tareno AG als zuverlässig beurteilt, ausschliesslich zu Informationszwecken zusammengestellt. Diese Publikation ist nicht das Ergebnis einer Finanzanalyse. Die Tareno AG und ihre Mitarbeiter haften nicht für falsche oder unvollständige Informationen sowie aus der Nutzung von Informationen und der Berücksichtigung von Meinungsäusserungen entstehende Verluste oder entgangene Gewinne. Die Ausführungen und Angaben begründen weder eine Anwerbung oder Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf irgendwelcher Anlageinstrumente oder zur Vornahme sonstiger Transaktionen.

Ebenso stellen sie keinen konkreten Anlagevorschlag oder eine sonstige Beratung bezüglich rechtlicher, steuerlicher oder anderer Fragen dar. Eine positive Rendite einer Anlage in der Vergangenheit stellt keine Garantie für eine positive Rendite in der Zukunft dar. Die hier gemachten Ausführungen, Angaben und geäusserten Meinungen sind nur zum Zeitpunkt der Erstellung dieses Dokuments aktuell und können sich jederzeit ändern.

Eine Vervielfältigung oder Reproduktion dieser Publikation, auch auszugsweise, ist ohne schriftliche Einwilligung der Tareno AG nicht gestattet. Die „Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse“ der Schweizerischen Bankiervereinigung finden keine Anwendung.

Bilder: Marijke Vosmeer, IStock, Pixabay, Unsplash, Lucia Hunziker

Charts: Tareno AG