Tareno View Januar 2026

Veröffentlicht: 13.01.2026

Wachstum bleibt, Favoriten rotieren

Die Weltwirtschaft hat sich auch 2025 als bemerkenswert widerstandsfähig erwiesen. Allen Unkenrufen zum Trotz wächst die globale Ökonomie stabil, getrieben von einem kraftvollen Dreiklang aus expansiver Fiskalpolitik, lockererer Geldpolitik und technologischem Fortschritt. Für Anleger war dies ein Segen: Aktienmärkte und gemischte Mandate lieferten erneut erfreuliche Renditen. Doch Erfolg in der Vergangenheit ist kein Garant für die Zukunft. Während die Konjunktur an Fahrt gewinnt und sich das Wachstum verbreitert, verlagern sich die Chancen weg von den gefeierten Gewinnern der letzten Jahre hin zu vernachlässigten Segmenten. In dieser Ausgabe beleuchten wir, weshalb 2026 aktive Selektion entscheidend ist und wie sich das Portfolio für unterschiedliche Szenarien robust und renditestark aufstellen lässt.

Makroökonomisches Umfeld: Treibstoff für die Weltwirtschaft

Die geopolitischen und wirtschaftspolitischen Verschiebungen, die 2025 von den USA ausgingen, hielten die Welt zwar in Atem, hinterliessen in der harten Währung des globalen Wachstums jedoch kaum Bremsspuren. Inflationsbereinigt legte die Weltwirtschaft wie in den Vorjahren um solide 3% zu. Für das angebrochene Jahr stehen die Zeichen nicht nur auf Fortsetzung, sondern auf Beschleunigung. Drei mächtige Kräfte wirken hierbei im Einklang:

Expansive Fiskalpolitik als Dauerzustand

Die staatlichen Ausgaben bleiben global auf ausserordentlich hohem Niveau. In den USA sorgen Steuererleichterungen und Industriepolitik für ein Defizit von rund 8%. Flankierend sollen Deregulierung und ein schlankerer Staatsapparat private Investitionen mobilisieren und Produktivität freisetzen. Europa folgt mit zeitlicher Verzögerung, aber zunehmender Entschlossenheit. Insbesondere das deutsche Investitionsprogramm entfaltet nun Wirkung und setzt Impulse in Rüstung, Energie und Infrastruktur. China komplettiert das Bild als dritter Grossakteur. Mit einem Defizit ebenfalls nahe 8% stabilisiert Peking die Binnenkonjunktur und wirkt deflationären Tendenzen entgegen. Zusammengenommen bilden diese fiskalischen Kräfte ein robustes Fundament für ein anhaltendes globales Wachstum von rund 3%.

Geldpolitik unter fiskalischem Druck

Angesichts dieser fiskalischen Grosswetterlage wäre klassisch eine restriktive Geldpolitik angezeigt, um Überhitzung zu vermeiden. Doch die Realität der hohen Schuldenberge diktiert eine andere Logik: Die Notenbanken stehen unter Druck, die Finanzierungskosten tief zu halten. Auch wenn der Grossteil der Zinssenkungen hinter uns liegen mag, zeigt der Kompass der meisten Zentralbanken weiterhin Richtung Lockerung. Nebst Zinssenkungen hat die US-Notenbank jüngst von Liquiditätsentzug auf -zufuhr umgestellt. Die Geldpolitik wird damit erneut zum Verbündeten von Wachstum und Kapitalmärkten.

Technologie als Produktivitätsturbo

Rund ein Drittel des US-Wachstums im vergangenen Jahr ist direkt auf Investitionen in die KI-Infrastruktur zurückzuführen. Für 2026 stehen nochmals höhere Budgets bereit, und Branchenexperten prognostizieren eine Vervielfachung der Rechenkapazitäten in den kommenden Jahren. Entscheidend ist jedoch, wann sich diese Investitionen auszahlen. Wir beobachten, dass Unternehmen in immer mehr Branchen KI erfolgreich integrieren. Besonders in Softwareentwicklung, Industrieautomation und Biotechnologie sind Produktivitätsgewinne bereits messbar. 2026 dürfte das Jahr werden, in dem sich diese Effekte erstmals breit in den Unternehmensgewinnen und in der gesamtwirtschaftlichen Produktivität widerspiegeln.

Marktkommentar: Die Renaissance der Marktbreite

Das Jahr 2025 bescherte dem Weltaktienindex das dritte Jahr in Folge zweistellige Zuwächse. Erfreulicherweise konnten auch gemischte Mandate überdurchschnittlich profitieren. Bemerkenswert war dabei die relative Stärke Europas gegenüber den USA, verstärkt durch die Abwertung des US-Dollars.

Nach drei starken Jahren stellt sich die Frage nach der Haltbarkeit dieses Trends. Ein Blick auf die beiden Motoren der Aktienmärkte, Gewinnwachstum und Bewertung, stimmt uns zuversichtlich, mahnt aber gleichzeitig zu einer differenzierten Betrachtung.

Gewinnwachstum: Von wenigen zu vielen

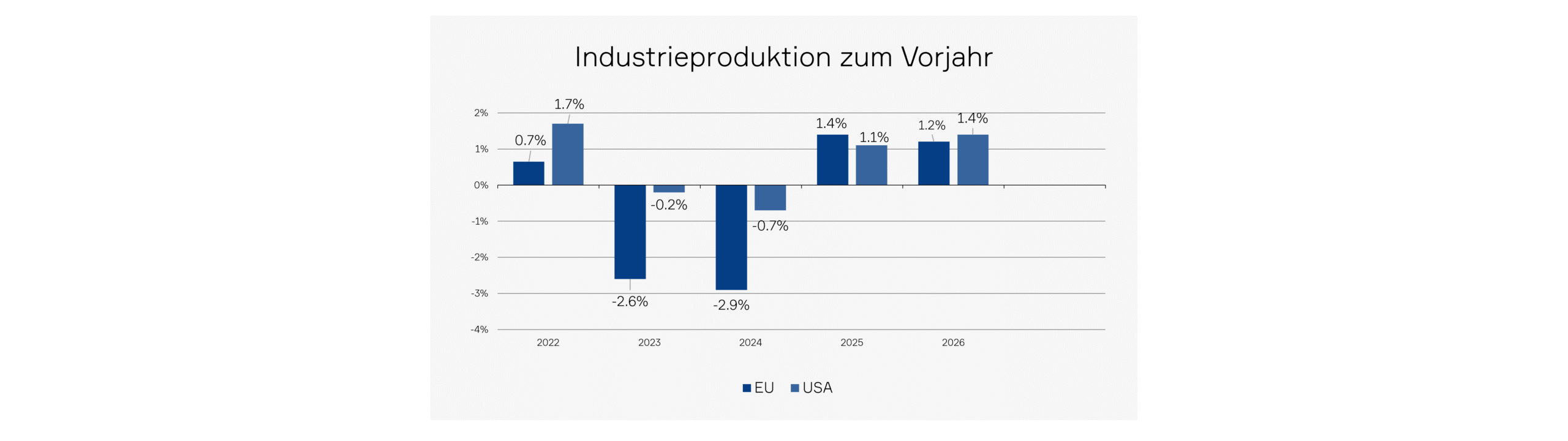

Das günstige makroökonomische Umfeld bildet den Nährboden für solides Gewinnwachstum. Der entscheidende Unterschied zu den Vorjahren liegt in der Verteilung: Waren zuletzt fast ausschliesslich Technologiegiganten für die Gewinnsteigerungen verantwortlich, erwarten wir nun eine deutliche Verbreiterung. Zyklische Sektoren profitieren von Investitionsprogrammen, stabileren Lieferketten und tieferen Zinsen. Sinnbildlich expandiert die Industrieproduktion nach zwei Jahren der Schrumpfung wieder in den USA und der EU.

Bewertungen: Trügerischer Indexblick

Der Blick auf die grossen Indizes zeigt historisch hohe Bewertungen, die zur Vorsicht mahnen. Historisch führten solche Niveaus über längere Zeiträume zu unterdurchschnittlichen Renditen. Diese Sicht greift jedoch zu kurz. Abseits der grossen Indizes finden sich zahlreiche Marktsegmente mit moderaten bis attraktiven Bewertungen. Für aktive Anleger eröffnet dies die Möglichkeit, mit einem breit diversifizierten Aktienportfolio in den kommenden Jahren bessere Renditen als rein indexorientierte Strategien zu erreichen. Besonders attraktiv erscheinen uns zwei Bereiche:

Erstens defensive Sektoren wie Gesundheit und Basiskonsum. Hier klafft eine grosse Bewertungslücke zu den zyklischen Sektoren und Technologie. Insbesondere die Medizinaltechnik bietet strukturelles Wachstum zu attraktiven Bewertungen.

Zweitens bieten Nebenwerte (Small & Mid Caps) einen deutlichen Bewertungsabschlag gegenüber den Large Caps. Die Kombination aus Industrieerholung und tieferen Leitzinsen begünstigt diese kleineren Unternehmen überproportional. Dies spiegelt sich beispielhaft in unserem Wasserfonds wider, dessen Bewertung sich über das vergangene Jahr auf attraktive Niveaus verringert hat.

Anlagepolitik: Flexibilität als Konstante

Die wiederholten, teils abrupten Veränderungen des Anlageumfelds in den vergangenen Jahren haben gezeigt, dass eine vorausschauende und flexible Allokation echten Mehrwert schaffen kann. Wir sehen dabei drei Tugenden als zentral für eine erfolgreiche Umsetzung:

Disziplin statt Gier

Märkte neigen kurzfristig zu Übertreibungen, besonders wenn temporäre Gewinnentwicklungen linear in die Ewigkeit projiziert werden. Wir erinnern uns an die Euphorie um Impfstoff-Aktien oder Home-Office-Profiteure. Nach starken Kursgewinnen und Anzeichen von Überhitzung ist es ratsam, Gewinne mitzunehmen und Kapital in strukturell intakte, aber unterbewertete Segmente umzuschichten. Aktuell halten wir Gewinnmitnahmen im Technologie- und Finanzsektor für angebracht. Gleichzeitig sehen wir attraktives Renditepotenzial bei Qualitätsaktien ausserhalb der Marktlieblinge, in defensiven Sektoren und bei Nebenwerten.

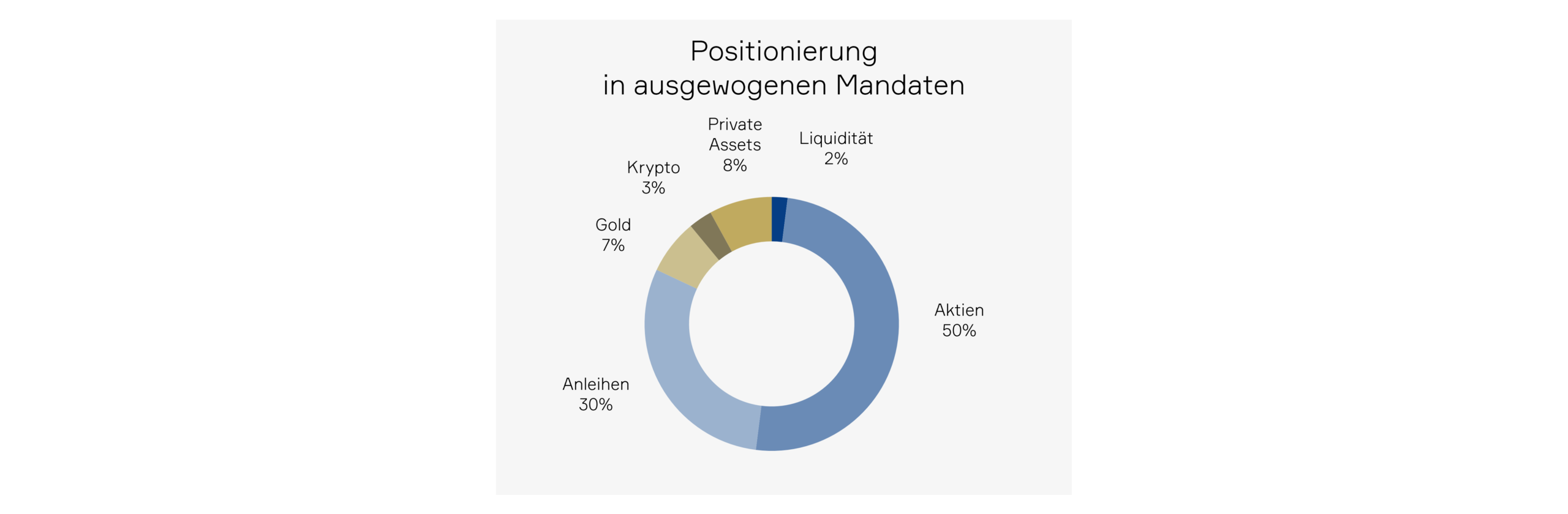

Echte, aktive Diversifikation

Indexfonds vermitteln oft eine trügerische Diversifikation. Tatsächlich gehen Anleger erhebliche Klumpenrisiken ein. Echte Diversifikation erfordert eine laufende Überprüfung und Anpassung der Allokation. Die Beimischung neuer Anlageklassen wie Privatmarktanlagen und Kryptowährungen erhöht die Robustheit und das Renditepotenzial von Portfolios. Auf Aktienebene empfehlen wir indexnahen Anlegern, die starke Gewichtung von USA und Technologie zu reduzieren und gezielt in unterrepräsentierte Sektoren und Regionen umzuschichten, etwa in den Gesundheitssektor und in Schwellenländer.

Risiken ernst nehmen, Vermögen schützen

Prognosen sind naturgemäss mit Unsicherheit behaftet. Neben unserem positiven Basisszenario müssen wir uns auf alternative Ausgänge vorbereiten. Das grösste Risiko sehen wir in einer Rückkehr der Inflation, der die Geldpolitik angesichts der immensen Staatsschulden nur noch eingeschränkt entgegenwirken kann. Die Gefahr einer schleichenden Geldentwertung ist real. Mit Blick auf den Vermögenserhalt empfehlen wir eine klare Ausrichtung auf Sachwerte (Aktien, Immobilien und Rohstoffe) sowie den bewussten Einbezug alternativer Anlagen. Sie erhöhen die Widerstandsfähigkeit des Portfolios über verschiedene Szenarien hinweg und bilden einen zentralen Renditebaustein unserer Portfolios.

Impressum

Tareno AG, Gartenstrasse 56, CH-4052 Basel, +41 61 282 28 00

Tareno AG, Claridenstrasse 34, CH-8002 Zürich, +41 44 283 28 00

info@tareno.ch

www.tareno.ch

Disclaimer

Die Ausführungen und Angaben in dieser Publikation wurden von der Tareno AG nach bestem Wissen, teilweise aus externen (öffentlich zugänglichen) Quellen, welche die Tareno AG als zuverlässig beurteilt, ausschliesslich zu Informationszwecken zusammengestellt. Diese Publikation ist nicht das Ergebnis einer Finanzanalyse. Die Tareno AG und ihre Mitarbeiter haften nicht für falsche oder unvollständige Informationen sowie aus der Nutzung von Informationen und der Berücksichtigung von Meinungsäusserungen entstehende Verluste oder entgangene Gewinne. Die Ausführungen und Angaben begründen weder eine Anwerbung oder Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf irgendwelcher Anlageinstrumente oder zur Vornahme sonstiger Transaktionen.

Ebenso stellen sie keinen konkreten Anlagevorschlag oder eine sonstige Beratung bezüglich rechtlicher, steuerlicher oder anderer Fragen dar. Eine positive Rendite einer Anlage in der Vergangenheit stellt keine Garantie für eine positive Rendite in der Zukunft dar. Die hier gemachten Ausführungen, Angaben und geäusserten Meinungen sind nur zum Zeitpunkt der Erstellung dieses Dokuments aktuell und können sich jederzeit ändern.

Eine Vervielfältigung oder Reproduktion dieser Publikation, auch auszugsweise, ist ohne schriftliche Einwilligung der Tareno AG nicht gestattet. Die „Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse“ der Schweizerischen Bankiervereinigung finden keine Anwendung.

Bilder: Marijke Vosmeer, IStock, Pixabay, Unsplash, Lucia Hunziker

Charts: Tareno AG