Worauf Sie vor dem Kauf eines Fonds achten sollten

Erstens: Klarheit schaffen

Bevor Sie einen Fonds kaufen, stellen Sie sich diese drei Fragen:

- Was ist mein Anlageziel?

- Was ist mein Anlagehorizont?

- Wie viel Risiko bin ich bereit und in der Lage einzugehen?

Notieren Sie im ersten Schritt, welches Ziel Sie verfolgen möchten. Sparen Sie für einen bestimmten Zweck? Oder möchten Sie die Kaufkraft Ihrer Ersparnisse trotz Inflation erhalten? Möchten Sie Ihr bestehendes Portfolio breiter aufstellen oder gezielt in einen bestimmten Markt oder Trend investieren? Die Antwort ist sehr individuell und entscheidet darüber, welcher Fonds am besten zu Ihnen passt.

Bestimmen Sie nun Ihren Anlagehorizont. Wie lange möchten Sie Ihr Kapital investieren? Sind Sie kurzfristig auf das Kapital angewiesen oder sparen Sie für Ihr Kind/Enkelkind/Gottikind oder die noch weit entfernte Pension? Der Anlagehorizont ist entscheidend für die Wahl des Fonds und das Risiko, das Sie eingehen können. Grundsätzlich gilt: Je länger Ihr Anlagehorizont ist, desto mehr Risiken können Sie eingehen.

Besonders wichtig ist Ihr persönliches Risikoprofil. Definieren Sie für sich, wie viel Risiko Sie angesichts Ihres Anlagehorizonts und Ihrer finanziellen Situation eingehen können und wollen.

Viele Banken und Vermögensverwalter, so auch wir bei Tareno, unterstützen Sie bei diesen Fragen gerne mit einem persönlichen Beratungsgespräch.

Sobald Sie wissen, was Sie wollen, ist es an der Zeit, sich mit dem Universum der Fonds zu beschäftigen.

Fonds-Universum – Was sind Fonds und wie unterscheiden sie sich?

Grundsätzlich ist ein Fonds ein Finanzprodukt, das Gelder vieler Anleger bündelt und es nach einer festgelegten Strategie in verschiedene Anlageklassen wie Aktien, Obligationen oder Immobilien investiert. Ein einfacher Vergleich: Ein Fonds ist wie ein Obstkorb, der aus verschiedenen Früchten besteht, und nicht nur aus Äpfeln. So haben Sie stets eine Auswahl und profitieren auch dann, wenn eine bestimmte Frucht einmal nicht so gut ist.

Fonds unterscheiden sich anhand verschiedener Kriterien:

Anlageklassen

- Aktienfonds investieren in börsennotierte Unternehmen. Sie bieten hohe Renditechancen, schwanken dafür stärker und eigenen sich für einen langfristigen Anlagehorizont.

- Obligationenfonds (Rentenfonds) setzen auf Anleihen, sind stabiler, dafür um einiges renditeschwächer – ideal für mittelfristige Anlagen.

- Geldmarktfonds investieren in Staatsanleihen, Termingelder oder Unternehmensanleihen mit kurzer Laufzeit. Diese Anlagen gelten als risikoärmer, bieten aber weniger Ertragspotenzial. Ideal für einen kurzen Anlagehorizont.

- Mischfonds kombinieren verschiedene Anlageklassen wie Aktien und Anleihen und sprechen Anleger mit mittlerer Risikobereitschaft an.

- Wer gezielt Trends abbilden möchte, greift zu Themen- oder Branchenfonds. Etwa im Bereich Technologie, Gesundheit, Nachhaltigkeit, Künstliche Intelligenz, Wasser oder vieles mehr.

Bei Themenfonds gilt es zusätzliche Kriterien zu prüfen. Ein etablierter Fondsanbieter mit klarem Fokus auf Qualität und Transparenz ist ein gutes Zeichen. Ebenso Fondsmanager mit Erfahrung und einem stabilen Team. Auch unabhängige Ratingagenturen (z.B. Morningstar), Gütesiegel wie Nachhaltigkeitsratings oder Auszeichnungen geben Hinweise auf die Qualität eines Fonds.

Managementstil

- Aktiv gemanagte Fonds werden von Fondsmanagern aktiv verwaltet und verfolgen ein bestimmtes Ziel. Diese Agilität ist vor allem in Nischen- und Themenmärkten, bei Small Caps (das sind kleinere börsennotierte Unternehmen) oder Emerging Markets ein Vorteil. Dort gilt es die guten Investitionen durch Wissen und Erfahrung von den Schlechten zu trennen und für Investoren die bestmögliche Rendite zu erziehen. Ein Beispiel dafür ist unser spezialisierter Wasserfonds. Die Kehrseite sind etwas höhere Management Kosten.

- Passive Fonds, z.B. ETFs oder Indexfonds, bilden einen Index (Markt) ab, sind deutlich günstiger und eignen sich gut für breit gestreute, langfristige Anlagestrategien. Es gibt dabei kein aktives Eingreifen bei Marktschwankungen.

Fondstruktur

- Physische Fonds sind tatsächlich im Besitz der Vermögenswerte (z.B. Aktien). Der Fonds hält die Werte, in die er investiert. Damit sind Anleger über den Fonds an den echten Vermögenswerten beteiligt. Diese Struktur ist empfehlenswert.

- Synthetische Fonds sind nicht direkt im Besitz der Vermögenswerte. Stattdessen bilden sie die Entwicklung der gewünschten Werte über Finanzinstrumente nach, sodass Anleger an deren Wertentwicklung teilhaben, ohne dass die Vermögenswerte tatsächlich im Fonds liegen. Dadurch entstehen zusätzliche Risken, da Anleger von der Zahlungsfähigkeit der Herausgeber abhängig sind. Insgesamt sind die Funktionsweise und Risiken für Anleger oft weniger transparent.

-> Ob ein Fonds physisch oder synthetisch ist, erfahren Sie im Factsheet. Entweder in der Beschreibung des Fonds oder in den Eckdaten. In gewissen online Tools kann man auch danach filtern. Auf www.justetf.com werden physische Fonds als „Vollständig” oder „Sampling” bezeichnet, synthetische Fonds dagegen als „Hybrid” oder „Swap”.

Ertragsverwendung

- Ein ausschüttender Fonds gibt die Erträge, wie Zinsen oder Dividenden, regelmässig an Sie weiter. Damit erhalten Sie laufende Auszahlungen direkt aus den im Fonds gehaltenen Vermögenswerten. Ausschüttende Tranchen eignen sich für Anleger, die beständig Erträge beziehen möchten, z.B. als Ergänzung von Renten.

- Ein thesaurierender Fonds behält die Erträge im Fonds und legt sie automatisch wieder an. Damit profitieren Anleger vom Zinseszinseffekt, da die Erträge selbst weitere Erträge erwirtschaften. Thesaurierende Varianten sind ideal für den langfristigen Vermögensaufbau.

Bei der groben Eingrenzung können online Tools weiterhelfen. Es gibt viele Webseiten, auf denen Fonds eingegrenzt und gegenübergestellt werden können, ähnlich wie Sie es von Ihrer Hotelsuche bei Booking.com kennen. Eine solche Seite für passive Fonds mit vielen Filtermöglichkeiten ist beispielsweise www.justetf.com/ch/. Andernfalls helfen Ihnen hier natürlich Experten wie Tareno gerne weiter.

Welchen Fonds wähle ich?

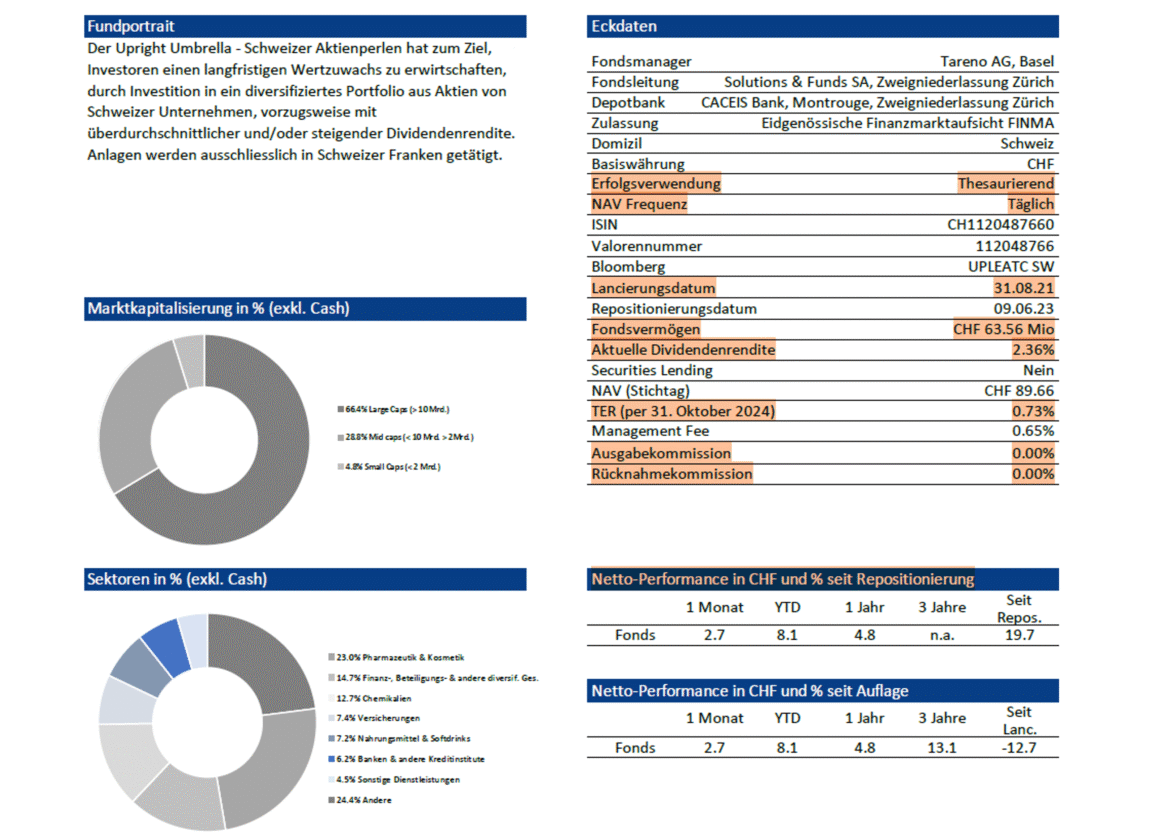

Nach der ersten Filterung und groben Eingrenzung folgt die wichtige Detailarbeit: das Vergleichen und Gegenüberstellen der Fonds. Hierfür benötigen Sie das sogenannte Factsheet. Ein Factsheet bietet einen kompakten Überblick und enthält die wichtigsten Informationen über einen Fonds. Alle Factsheets müssen für Sie online frei zugänglich sein und folgende Informationen, wie unten aufgeführt, enthalten.

In Ihren Fonds investieren

Suchen Sie die Factsheets der Handvoll Fonds heraus, die Sie zuvor gefiltert haben, und markieren Sie die wichtigsten Informationen. Vergleichen Sie folgende Kennzahlen sorgfältig:

- Handelbarkeit: Ein Fonds sollte täglich handelbar sein.

- Kosten: Je tiefer die Kosten, umso mehr Kapital bleibt übrig, um zu investieren. Die Kosten eines Fonds setzen sich aus verschiedenen Bestandteilen zusammen:

- Laufende Fondskosten (TER): Bei passiven Fonds wie ETFs sind sie in der Regel niedriger, zwischen 0.1 – 0.5%. Aktive Fonds weisen höhere Kosten auf, in der Regel zwischen 1 – 3%, und differenzieren sich zusätzlich nach unterschiedlichen Fondstranchen.

- Einmalige Kosten: Werden teilweise einmalig berechnet und gibt es in unterschiedlichen Formen:

- Ausgabeaufschlag: Wird beim Fondskauf anhand des Anteilswerts (meinen Anteil des gesamten Fonds) berechnet. Dieser geht bis 5 %, üblich sind 0–3 %. Ein Beispiel: Wenn ich 100 CHF investiere und der Ausgabeaufschlag 5 % beträgt, werden tatsächlich nur 95 CHF in den Fonds investiert. Die restlichen 5 Franken gehen an den Herausgeber des Fonds zur Deckung der Kosten.

- Rücknahmegebühr: Wird beim Verkauf sehr selten auf den Anteilswert erhoben und beträgt 0–1 %. Die Berechnung erfolgt wie beim Ausgabeaufschlag, allerdings wird sie auf den Verkaufswert des Produkts angewendet.

- Externe Kosten: Dazu zählen beispielsweise Depot‑, Transaktions- oder Beratungsgebühren, die unabhängig vom Fondsanbieter von Ihrer Bank erhoben werden. Je nach Bank werden sie als Prozentsatz des Anlagevolumens (meist zwischen 0,1 und 0,5 %) oder als Pauschalbetrag pro Jahr verrechnet.

-> Unser Tipp: Achten Sie auf die Gesamtkosten, also die Summe aller oben aufgeführten Kosten. Denn auch kleine Unterschiede haben langfristig eine grosse Auswirkung auf die Wertentwicklung Ihres Fonds. Prüfen Sie das Factsheet und lassen Sie sich von Ihrer Bank oder Ihrem Vermögensverwalter eine transparente Übersicht über alle anfallenden Kosten zusammenstellen.

- Performance: Die Wertentwicklung eines Fonds in der Vergangenheit kann Hinweise liefern, ist jedoch kein Garant für die zukünftige Performance.

- Fondgrösse und Laufzeit: Prüfen Sie, wie gross ein Fonds ist und wie lange er bereits am Markt besteht. Ein zu kleiner Fonds birgt das Risiko einer möglichen Auflösung, während ein grosser Fonds mit langer Laufzeit ein Indiz für Bestand sein kann.

- Richtige Fondstranche: Viele Fonds gibt es in unterschiedlichen Tranchen, also Varianten desselben Fonds. Sie unterscheiden sich beispielsweise darin, ob Erträge ausgeschüttet oder reinvestiert werden, ob sie sich an Privatanleger oder institutionelle Anleger richten, in der Währung oder bei der Währungsabsicherung.

Fazit und Hilfe: Was soll ich tun, wenn ich Fragen habe?

Die Auswahl des richtigen Fonds kann komplex sein. Wie Sie gesehen haben, gibt es viele Faktoren zu berücksichtigen: von der Zielsetzung über die Kosten bis hin zur passenden Tranche. Wenn Sie unsicher sind oder eine zweite Meinung wünschen, nehmen Sie gerne Kontakt mit uns auf. Gemeinsam finden wir die Anlagelösung, die zu Ihnen und Ihren Zielen passt.

Erfahren Sie mehr über uns

Anlageberatung

Tareno Fonds